給与計算・人事労務の基礎知識

毎月・年間にやるべき事務作業を、

労務イベントカレンダーで押さえましょう。

こんな方におすすめ

- check_box 労務業務をこれから始める

- check_box 年間の労務イベントを把握したい

Lesson1毎月の給与事務

| 従業員へ | 税務署へ | 市区町村へ | 年金事務所または 健康保険組合へ |

|

|---|---|---|---|---|

| 10日 | ・源泉徴収所得税の納付 | ・住民税の納付 | ||

| 25日 | ・給与支給 | |||

| 末日 | ・健康保険料、厚生年金保険料の納付 |

Lesson2年間の給与事務

| 従業員へ | 税務署へ | 市区町村へ | 年金事務所 または健康保険組合へ |

労働基準監督署等へ | |

|---|---|---|---|---|---|

| 1月 | ・給与所得の源泉徴収票など法定調書の提出(31日まで) ・源泉徴収所得税特例納付(7〜12月給与から控除分:20日まで) |

・給与支払報告書提出(31日まで) | ・労働保険料の納付(分割納付の第3期分:31日まで) | ||

| 3月 または 4月 |

・健康保険料率、介護保険料率変更 | ||||

| 6月 | ・住民税額変更(1) | ・住民税特例納付(12〜5月分:10日まで) | |||

| 7月 | ・賞与支給 ・住民税額変更(2) |

・源泉徴収所得税特例納付(1〜6月給与から控除分:10日まで) | ・算定基礎届【算定】(10日まで) ・賞与支払届(支給日から5日以内) |

・労働保険料申告書の提出と納付【年度更新】 (一括納付または分割納付の第1期分:10日まで) |

|

| 10月 | ・算定基礎届による社会保険料変更 ・厚生年金保険料率変更 |

・労働保険料納付(分割納付の第2期分:31日まで) | |||

| 10月 | ・賞与支給 ・年末調整 |

・住民税特例納付(6〜11月分:10日まで) | ・賞与支払届(支給日から5日以内) |

Lesson3労務業務の1年

3-1年末調整のゴールは1月

10月ごろから準備を行い、12月に行った年末調整の事後処理として、翌年1月に源泉徴収票や給与支払報告書等の提出があります。これを終えてやっと年末調整は終わりです。給与支払報告書を元に、市区町村は住民税の計算をします。

3-2源泉徴収税の納期の特例

源泉徴収所得税は毎月10日までに納付するのが原則ですが、従業員が10人未満で「納期の特例」の承認を受けた場合は、1月20日と7月10日の年2回にすることができます。特例は所轄の税務署で手続きが可能です。

3-3住民税は6月スタート

住民税の額は5月下旬頃に市区町村から会社へ通知され、給与からの控除は6月から翌年5月までが1クールです。年税額を12で割り半端な額は6月分に加えるので、通常は6月分と7月以降分の額が異なります。

なお、源泉徴収所得税と同様に従業員10人未満で「納期の特例」の承認を受けた場合は、毎月の納付を年2回にすることができます。ただし納期は6月10日と12月10日で、源泉徴収所得税の納期とは1ヵ月ずつずれていますので注意しましょう。

3-4社会保険料の決定

従業員の給与から控除される社会保険料の額は、基本的に1年に1度決定します。これを「算定」と言います。4月から6月に支払われた給与額を元に算定し、あらためて9月分以降の保険料として決定します。9月分の社会保険料は10月に支給される給与から控除します。

3-5労働保険料は年に1回または分割納付

雇用保険料は従業員の給与から控除しますが、労災保険料は会社が全額負担するので控除しません。会社がそれらの保険料を納付する時は、一括納付または3回に分割します。なお、 労働保険料申告書と社会保険料の算定基礎届の提出期限は、どちらも7月10日です。

人事労務freeeではサポートが充実しているので、初めての労務業務でもご安心してご利用いただけます。人事労務freeeを活用した実務を通し、経営に必要な業務知識を得る「労務の教科書」としてもご利用ください。

毎月行う労務業務。人事労務freeeなら、忘れ防止のアラート表示も。

給与明細・法定三帳簿の作成について

確認しましょう。

こんな方におすすめ

- check_box とにかく最速で確定申告をしたい

- check_box これから1年分のレシートを入力する

- check_box 口座やクレジットカードがプライベート兼用

Lesson1給与明細の作成

1-1給与明細を発行する理由

給与明細は給与の内訳を記載したものです。そもそも、なぜ給与明細を作成し配布するのでしょうか。

支給される額は、所得税・社会保険料・雇用保険料などを給与から控除(天引)したものです。そして健康保険法や厚生年金保険法、所得税法、労働保険の保険料の徴収等に関する法律により、この控除額を社員に通知することが義務づけられています。各控除額を従業員に通知するため、給与明細を発行する必要があるのです。

なお給与明細の形態については、紙でも電子データでも問題ありません。自社のニーズにあった作成方法を選択しましょう。

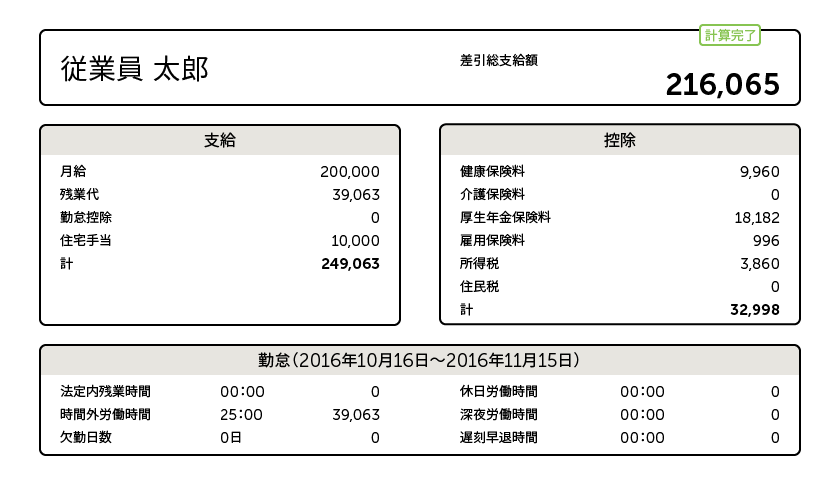

1-2給与明細に記載する項目

給与明細の作成時に記載する項目をまとめると下記になります。

・月の労働時間 : 出勤・欠勤日数や労働時間数

・支給額 :基本給と各種手当

・控除額 :健康保険料・厚生年金保険料・(介護保険料)・雇用保険料の控除額

・口座振込額 :支給額から控除額を差し引いた額

月の労働時間は特に法律や通達で明記されている項目ではありませんが、基本給や残業手当の計算に使用される要素です。支給額が正しく計算されたか、従業員側からも確認できるよう、記載しておくのがよいでしょう。

給与明細をメールで送信、印刷の手間とコストを削減

Lesson2法定三帳簿の作成

2-1法定帳簿とは

賃金台帳、労働者名簿、出勤簿を総称して法定三帳簿といいます。労働基準法第107条・108条・109条で作成管理が義務付けられています。お一人法人様の役員報酬発生のみであっても、賃金台帳の作成管理は義務となります。

2-2賃金台帳に関する罰則

賃金台帳の作成は事業主の義務であり、労働基準法で定められている事項です。法律に定められた基準に満たない賃金台帳であった場合や、そもそも賃金台帳を作成していない場合は罰則の対象となります。労働基準法第120条により、場合によっては30万円以下の罰金に処させる可能性もあります。

賃金台帳における不備が明らかになった場合は、一般的には労働基準監督署から是正勧告という、勧告書を受け取ります。

是正勧告に従わなかった場合は罰則の適用が考えられます。是正期日までに正式な賃金台帳を用意し、是正完了の日付とともに是正報告書を労働基準監督署に提出しましょう。

2-3出勤簿に関する罰則

出勤簿は、労働基準法第109条での「賃金その他労働関係に関する重要な書類」に該当します。出勤簿は、最後に出勤簿が記入された日付から起算して3年の保存期間が定められています。

労働基準法第115条の規定では、退職金の請求権の時効が5年間と定められていることから、退職者分の出勤簿は最低でも5年間は保存しておくとさらに安心です。

2-4労働者名簿に関する罰則

労働者名簿は、労働者の氏名や採用した日など企業が雇用している従業員の情報を記した書類のことです。会社の規模などに関係なく、従業員を雇い入れている場合は、労働基準法第107条によって作成・整備が義務づけられています。

労働者名簿を作成する必要がある従業員は、原則として雇っている従業員全員です。正社員やパートなど雇用形態に関係なく、雇用しているという時点で作成の義務があります。ただし、一時的な契約である日雇労働者については記載義務がありません。

労働者名簿で記載が義務づけられている項目は、氏名、生年月日、性別、住所、業務の種類、履歴、雇用年月日、退職年月日と事由、死亡年月日と原因の9つの項目です。

給与計算と同時に法定三帳簿まで、クラウド上で自動作成・管理