給与計算・人事労務の基礎知識

実際の給与計算に関する事務作業をお伝えします。

知りたいのはどちらですか?

給与計算の間違いを起こさないよう、

実務のポイントを押さえましょう。

こんな方におすすめ

- check_box 給与計算をこれから始める

- check_box 給与計算の仕組みを知りたい

Lesson1勤怠の集計

集計時間を十分にチェックするべき項目

まずは従業員のタイムカードや出勤簿から給与計算に必要な集計を行いましょう。

※給与計算に関係する従業員情報に変更がないか、必ず事前に確認しておきましょう。

特に、以下の項目は給与明細にも記載が必要です。集計時間数に誤りが無いよう、十分にチェックしましょう。

・労働日数 ・有給取得日数 ・欠勤日数 ・総勤務時間

・所定内労働時間 ・法定内残業時間 ・時間外労働時間

・休日労働時間 ・深夜労働時間 ・遅刻時間 ・早退時間

・所定労働日の労働日数 ・所定休日の労働日数

・法定休日の労働日数 ・控除対象の欠勤日数

・控除対象の遅刻時間 ・控除対象の早退時間

人事労務freeeなら、従業員の勤怠集計から給与計算・明細の発行までワンストップで。

Lesson2給与計算における社会保険料の計算

各保険料 = 標準報酬月額 × 保険料率 ÷ 2

この計算式に÷2 とあるのは、健康保険料・厚生年金保険料・介護保険料を、従業員と会社双方とで折半して納めるためです。

Lesson3 標準報酬月額

毎年4月から6月の賃金をベースに決定し、毎年9月に改定が行われ、原則1年間同じ標準報酬月額で保険料を計算することになります。

3-1標準報酬月額の計算に含まれるもの

標準報酬月額の基となる賃金額には、基本給をはじめ給与や諸手当など、従業員の労働の対償が含まれます。たとえば以下の項目が該当します。

・基本給 ・残業手当 ・家族手当 ・住宅手当

・役職手当 ・通勤手当 ・年4回以上の賞与

なお、残業代も標準報酬月額に含まれます。4〜6月に残業が増える場合、その分標準報酬月額・保険料が上がる点に注意しましょう。

3-2新入社員の標準報酬月額の決定

給与実績のない新入社員の場合、標準報酬月額を算出することができません。そのため、残業代などの変則的な給与を見積もりで出し、固定給に加えて1ヶ月分の給与を算出する必要があります。さらにその見積もり給与を標準報酬月額に当てはめ、社会保険料を計算します。

たとえば4月に入社した新入社員の場合、4ヶ月後の8月まではこの見積もりに基づき社会保険料が算出されます。9月からは実際の給与に基づいた標準報酬月額が適用されます。

3-3標準報酬月額が年度の途中に変わる場合

定時決定を待たずに標準報酬月額の改定を行う場合があります。これを「随時改定」と呼びます。以下のような場合です。

・9月以後の年度の途中で基本給や家族手当など固定的賃金の変動があった

・変動があった月から連続する3ヶ月の賃金の平均が、現在適用されている標準報酬月額と2等級以上の差が発生した

随時改定の際には、被保険者報酬月額変更届を年金事務所に提出する必要があり、社会保険料の計算も変わります。

Lesson4健康保険料の計算方法

健康保険料(従業員負担額)=標準月額×健康保険料率 ÷ 2

健康保険料の計算例

健康保険の運営主体には「全国健康保険協会(協会けんぽ)」と「健康保険組合」があります。健康保険組合はそれぞれ規約によって異なりますが、ここでは協会けんぽについて説明します。

また、協会けんぽの保険料率は都道府県ごとに異なりますので、ここでは東京都の料率で計算します。

*標準報酬月額が30万円、30歳、東京都で協会けんぽ加入の場合

保険料率は9.90%となり、算出される健康保険料は14,850円(30万円×9.90%÷2)。

※料率は平成30年3月以降のもの。今後保険料率の変更に伴い計算結果が変わる可能性があります。参照: 全国健康保険協会 open_in_new

標準報酬月額に変更がないか確認を

保険料は標準報酬月額に応じて異なります。健康保険料を算出する前に、標準月額に変わりがないか必ず確認しましょう。また健康保険組合や都道府県によって料率が異なります。加入している健康保険組合等のWebサイトご確認の上、計算してください。

Lesson5厚生年金・介護保険料の計算

5-1厚生年金保険料の計算方法

厚生年金保険料の従業員負担額は、次の計算式で求めることができます。

厚生年金保険料(従業員負担額)=標準報酬月額×18.300%÷2

平成29年9月(10月納付分)~平成30年8月分(9月納付分)の厚生年金保険料率は18.300%。

*標準報酬月額が30万円の方の場合

厚生年金保険料は、27,450円(30万円×18.300%÷2)。

5-2介護保険料の計算方法

従業員が40~64歳の場合、健康保険料に上乗せで介護保険料も納めることになります。介護保険料は次の計算式で求めます。

介護保険料(本人負担額)=標準報酬月額×介護保険料率÷2

協会けんぽの場合、介護保険料率は全国一律で1.57%です(平成30年3月分から平成31年2月分まで)。

*標準報酬月額が30万円の方の場合

介護保険料は、2,355円(30万円×1.57%÷2)。

Lesson6その他の注意点

6-1社会保険料率の改定

健康保険・介護保険・厚生年金保険の保険料率は定期的に改定されます。 特に厚生年金保険については、毎年保険料率の改定があるので注意が必要です。

6-2賞与も社会保険の対象

ここまでは毎月の給与にかかる社会保険料の計算についてご紹介しましたが、賞与もその対象となります。

賞与(ボーナス等)が支給されたときは、標準賞与額に健康保険料率、厚生年金保険料率、年齢により介護保険料率を掛けて保険料が計算されます。

標準賞与額とは?

賞与額の1,000円未満の端数を切り捨てた額のこと。給与や賞与等の名称にかかわらず、労働の対償として年3回以下の回数で支給されるものが対象となります。

なお、標準賞与額には上限があり、健康保険は年度累計で573万円、厚生年金保険は年度累計で150万円となることに気をつけましょう。

人事労務freeeなら、仕組みの難しい給与計算も簡単な設定で計算可能。

給与実務で作成が必要な明細と

書類の確認について理解を深めましょう。

こんな方におすすめ

- check_box 給与明細をこれから作る

- check_box 労働法令についての知識を身につけたい

Lesson1給与明細の作成

1-1給与明細を発行する理由

給与明細は給与の内訳を記載したものです。そもそも、なぜ給与明細を作成し配布する必要があるのでしょうか。

健康保険法・厚生年金保険法・所得税法・労働保険の保険料の徴収等に関する法律では、所得税や社会保険料、雇用保険料などを給与から控除(天引)した場合、その控除額を社員に通知することが義務づけられています。各控除額を従業員に通知するべく、給与明細を発行する必要があるのです。

なお、給与明細の形態については、紙でも電子データでも問題ありませんので、自社のニーズにあった作成方法を選択しましょう。

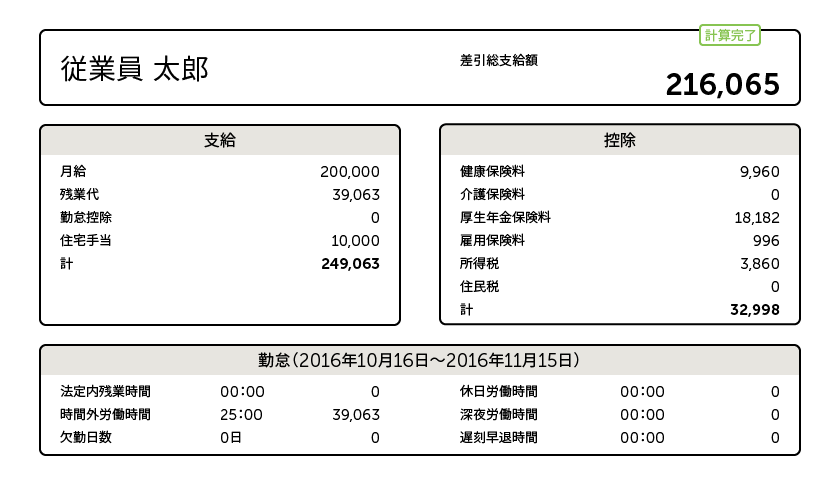

1-2給与明細に記載する項目

給与明細の作成時に記載する項目は以下のとおり。

・月の労働時間 : 出勤・欠勤日数や労働時間数

・支給額 : 基本給と各種手当

・控除額 : 健康保険料、厚生年金保険料、(介護保険料)、雇用保険料の控除額

・口座振込額 : 支給額から控除額を差し引いた額

月の労働時間については、特に法律や通達で明記されている項目ではありませんが、基本給や残業手当の計算に使用される要素です。支給額が正しく計算されたか、従業員側からも確認できるよう、記載しておくのがよいでしょう。

人事労務freeeなら給与明細をメールで送信、印刷の手間とコストを削減。

Lesson2法定三帳簿の作成

2-1賃金台帳に関する罰則

賃金台帳の作成は事業主の義務であり、労働基準法で定められている事項です。法律に定められた基準に満たない賃金台帳であった場合や、そもそも賃金台帳を作成していない場合は罰則の対象となります。労働基準法第120条により、場合によっては30万円以下の罰金に処させる可能性もあります。

賃金台帳における不備が明らかになった場合は、一般的には労働基準監督署から是正勧告という、勧告書を受け取ります。

是正勧告に従わなかった場合は罰則の適用が考えられます。是正期日までに正式な賃金台帳を用意し、是正完了の日付とともに是正報告書を労働基準監督署に提出しましょう。

2-2出勤簿に関する罰則

出勤簿は、労働基準法第109条での「賃金その他労働関係に関する重要な書類」に該当します。最後に出勤簿が記入された日付から起算して3年の保存期間が定められている点に注意が必要です。

労働基準法第115条の規定では、退職金の請求権の時効が5年間と定められています。退職者分の出勤簿は、最低でも5年間は保存しておくとさらに安心です。

2-3労働者名簿に関する罰則

労働者名簿は、労働者の氏名や採用した日など、企業が雇用する従業員の情報を記した書類です。労働基準法第107条により、従業員を雇い入れている場合は会社規模などに関係なく、作成・整備が義務づけられています。

労働者名簿を作成する必要がある従業員は、原則として雇っている従業員全員です。正社員やパートなど雇用形態に関係なく、雇用しているという時点で作成の義務があります。ただし、一時的な契約である日雇労働者については記載義務はありません。

労働者名簿において記載が義務づけられている項目は以下の9つです。

・氏名 ・生年月日 ・性別 ・住所 ・業務の種類

・履歴 ・雇用年月日 ・退職年月日と事由 ・死亡年月日と原因

人事労務freeeなら給与計算と同時に法定三帳簿まで、クラウド上で自動作成・管理。