税務調査サポート補償

freeeでは2019年2月4日より、freee会計 プレミアムプラン(個人事業主向け)をご契約の皆様に、税務調査時に無料で税理士を紹介し、最大50万円までの税理士費用を補償するサービスを開始いたしました。

サービス概要

-

対象者

freee会計プレミアムプラン(個人事業主向け)ご契約者様 -

補償内容

- (1) 税務調査の際、無料で税理士をご紹介します(ご希望の場合のみ)。

- (2) 税務調査の際にかかる税理士の立会費用を補償します。

- 支払限度額 : 50万円

- 免責金額 : 0円

※事前準備、当日の立会等にかかる費用を負担します。(一日当たり10万円、1時間当たり1万円が限度となります)

※修正申告は対象外となります。

-

補償する場合

補償対象期間中に、税務調査への対応のために、税理士へ立会いを依頼する際に発生する費用に対して保険金をお支払いします。

※ 税金の支払い自体は対象外です -

補償できない主な場合

- 例1 ) 本サービス対象者が故意、重大な過失または法令違反を行なっている場合

- 例2 ) 本サービス対象者が確定申告期間内に正しく確定申告を行なっていない場合

(無申告加算税、不納付加算税、重加算税の対象となってしまう場合)

-

取扱企業

引受保険会社 : 損害保険ジャパン株式会社 -

お問い合わせ先

専用窓口電話番号: 0120-536-580

税務調査対応サポートのみを行う窓口です。

freee会計に関しては freee会計専用電話サポートデスクまで

受付時間:10:00~18:00

営業日 :土日祝日・お盆・年末年始以外の平日

税務調査サポート補償が付帯されている プレミアムプランへのお申込はこちら

プレミアムプラン詳細 -

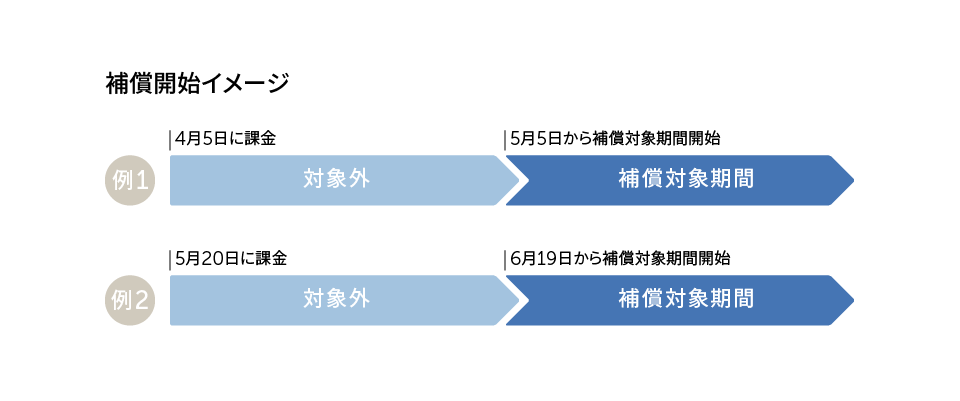

補償対象期間

freee会計プレミアムプランの課金日から30日後の午前0時以降、プレミアムプランご契約期間中に税務署より通知が来た税務調査が補償対象となります(次年度以降、プレミアムプランを継続される場合、対象外期間は発生しません)。

-

税務調査の連絡があった場合の主な流れ

-

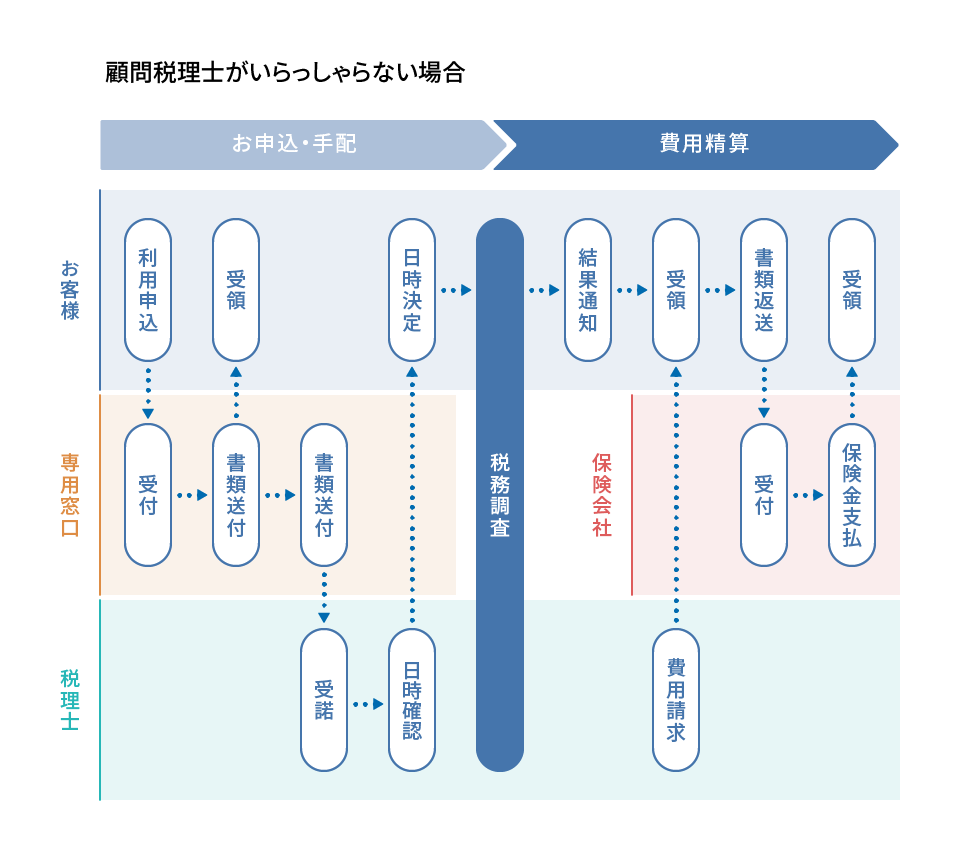

- 税務署より税務調査の通知がございましたら、まずは「税務調査サポート補償窓口」までご連絡ください。お問い合わせいただく場合は、以下をご報告ください。

- (1) 税務調査の実施希望日を2日程

- (2) 担当者氏名、住所、電話番号、業種※1

- (3) 事業所番号(freee会計の右上事業所名にカーソル near_me を当ててください)

- 税理士※2より後日お客様へご連絡します。

- 引受保険会社より、費用請求書類がfreee会計上の[事業所設定]に登録されている住所に発送されますので、税務調査が終了するまで保管をお願いします。

- 税務調査が終了後、以下書類が整い次第、費用請求書類と一緒に引受保険会社より送付されている返信用封筒に同封の上、ご返送ください。

- (1) 費用請求書

- (2) 税務署からの通知書(是認通知か更正決定等通知書 等)

- (3) 担当税理士からの請求書

- 引受保険会社より、ご請求いただいた内容につきまして、ご連絡をさせていただく場合がございますので、予めご了承ください。

- ※1 事業所の設定画面へ担当者氏名・住所・電話番号、業種などのご入力が必要となります。

- ※2 freeeと提携している税務調査対策を専門とする税理士紹介サービスに所属している税理士をご紹介します。 地域によっては、お客様ご自身に税理士をご手配いただく可能性がございます。

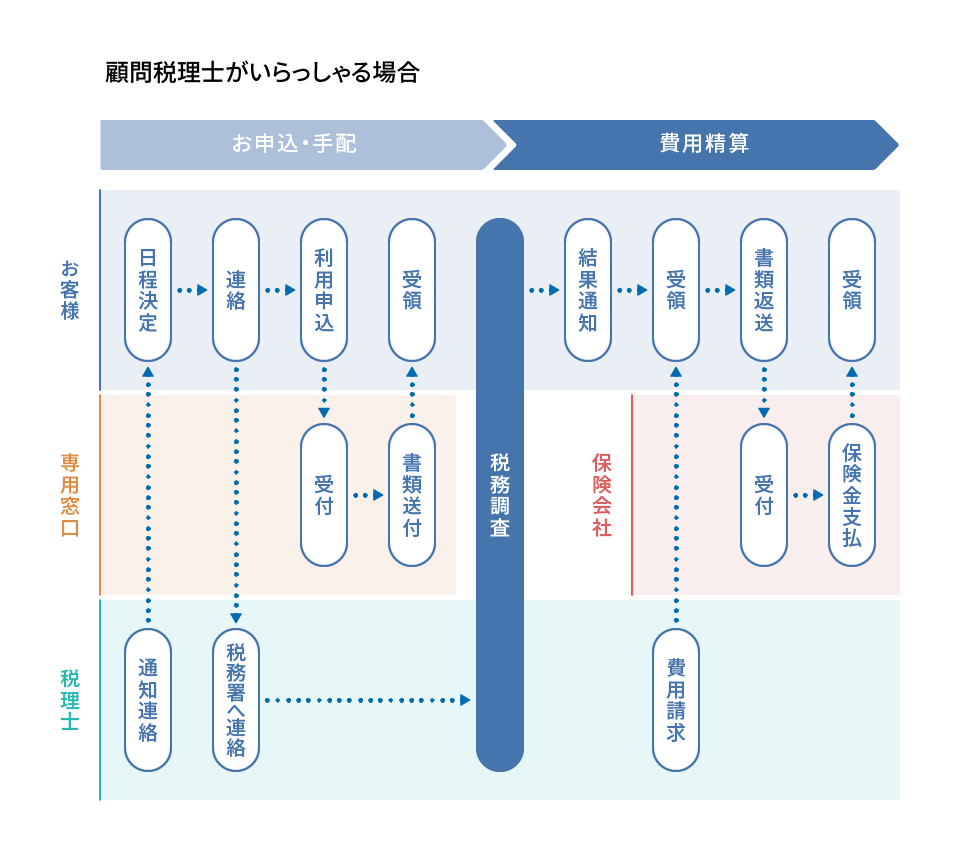

- 税務署より税務調査の通知がございましたら、まずは「税務調査サポート補償窓口」までご連絡ください。お問い合わせいただく場合は、以下をご報告ください。

- 税務署より顧問税理士様に税務調査の通知が行われます。税理士、税務署とご相談の上で日程を決めてから「税務調査サポート補償窓口」までご連絡ください。お問い合わせいただく場合は、以下をご報告ください。

- (1) 税務調査の実施希望日を2日程

- (2) 担当者氏名、住所、電話番号、業種※1

- (3) 顧問税理士様の事務所名、お名前、ご連絡先、freee認定アドバイザーの場合はその旨と税理士様の事業所番号

- (4) ご自身の事業所番号(freee会計の右上事業所名にカーソル near_me を当ててください)

- 引受保険会社より、費用請求書類がfreee会計上の[事業所設定]に登録されている住所に発送されますので、税務調査が終了するまで保管をお願いします。

- 税務調査が終了後、以下書類が整い次第、費用請求書類と一緒に引受保険会社より送付されている返信用封筒に同封の上、ご返送ください。

- (1) 費用請求書

- (2) 税務署からの通知書(是認通知か更正決定等通知書 等)

- (3) 顧問税理士からの請求書

- 引受保険会社より、ご請求いただいた内容につきまして、ご連絡をさせていただく場合がございますので、予めご了承ください。

- ※1 事業所の設定画面へ担当者氏名・住所・電話番号、業種などのご入力が必要となります。

補償できる・できない場合の詳細

- 補償する場合

補償対象期間中に国税通則法(昭和三十七年法律第六十六号)第74条の9に基づく調査の通知がなされた場合において、その通知に基づく国税庁等による実地の調査(以下「税務調査」といいます。)への対応のために、費用を支出することによって被る損失に対してのみ、補償いたします。

- 補償できない主な場合

- (1) 故意による損害

- (2) プレミアムプラン契約者以外の方が費用の全部または一部を受け取るべき場合においては、その方(その方が法人である場合は、その理事、取締役または法人の業務を執行するその他の機関)またはその方の法定代理人の故意もしくは重大な過失または法令違反

- (3) 被保険者に課される税金

- (4) 税務調査の期間が2日を超える場合において3日目以降の対応のために要する費用

- (5) 国税通則法第66条に定める無申告加算税の対象となる調査にかかる費用

- (6) 国税通則法第67条に定める不納付加算税の対象となる調査にかかる費用

- (7) 国税通則法第68条に定める重加算税の対象となる調査にかかる費用

- (8) 当該サービスに加入した日を含めて30日以内に発生する費用

- (9) H31年3月6日以前に通知が来た税務調査

- (10) 法人ユーザーの方